空き家に関する補助金:東北・青森県・平川市

2021/06/06平川市の空き家に関する補助金制度

平川市老朽危険空家等解体撤去補助金

平川市では、老朽化その他の理由により周囲の生活環境に悪影響を及ぼすおそれがある空家等の解体撤去を自ら行う所有者等に対して、その費用の一部を予算の範囲内で補助します。

(空家とは、1年以上居住その他の使用がなされていないことが常態である建築物をいいます。)

【補助事業実施期間】 平成30年度から令和2年度までの3年間

補助の対象

次のいずれかに該当する空家等

1 特定空家

平川市空家等および空地の適切な管理に関する条例第10条第1項の規定により市長の認定を受けている空家(命令を受けたものを除く。)

2 老朽危険空家 (要事前調査)

事前に老朽危険空家の判定に係る申出を行い、平川市特定空家等判断基準に定める不良度(老朽度・危険度)の判定結果が50点以上の空家

3 倒壊空家

老朽化又は台風、地震等の自然災害によって倒壊した空家

補助対象者

次のすべてに該当する方

1 老朽危険空家等の所有者又は所有者の相続人もしくは所有者から老朽危険空家等の解体撤去等について委任を受けた者

2 市税の滞納がない者

補助要件

次のすべての要件を満たすこと

1 市内に存する老朽危険空家等で、個人が所有するものであること

2 所有権以外の権利が設定されていないこと又は設定されているすべての権利者の同意を得られていること

3 国、地方公共団体、独立行政法人等が所有権等を有していないこと

4 公共事業等による移転、建替え等の補償の対象になっていないこと

5 解体撤去等工事を行う年度に、入札参加資格者名簿に登録されている市内に本店がある解体工事の有資格者が解体撤去等工事を行うこと

6 空家および付属する埋設物、建築物および附属する工作物、敷地内の樹木等を解体・撤去し、原則更地にする工事を行うこと

※倉庫、物置等のみ解体する場合、対象になりません。

補助金の額

補助対象経費に2分の1を乗じて得た額、上限額は50万円

※同一世帯に対して1回限りです。

詳しくは、平川市役所 建設課 都市計画係 にお問い合わせください。

平川市空家リフォーム支援事業補助金

平川市では空家の利活用を促進するため、「平川市空家リフォーム支援事業補助金」を創設しました。この補助金は、弘前圏域空き家・空き地バンクを通じて取得した平川市内の空家のリフォーム工事を行う場合にかかる費用の一部を補助するものです。

対象となる方

申請日において、次の条件をすべて満たす方が対象です。

- 定住を目的に新たに空き家・空き家バンクを通じて平川市内に空家を取得し、その所在地に住所を定める方またはその予定の方

- 取得後の空家の所有者が共有となる場合は、共有者全員から交付申請の承諾を得ている方

- 世帯員全員が過去にこの補助金の交付を受けたことがない方

(注)市税等を滞納していない方(同居する方を含む。転入予定の方は、申請時に住民登録している市町村の市町村民税等を滞納していない方)

対象となる事業

補助金交付の対象となる事業は、補助対象者が空家を取得または取得予定の場合で、次の条件をすべて満たすものです。

- リフォーム工事に要する費用が30万円以上であること

- リフォーム工事について、同一箇所に他制度の助成を重複して受けていないこと

- 補助金の交付決定日以後にリフォーム工事に着手すること

- 平成31年3月末日までに完了するリフォーム工事であること

対象となる経費

上記の対象となる事業を実施するために必要な経費が対象となります。ただし、次に該当するものは補助金の対象となりません。

- 土地購入に要する費用

- 外構工事に要する費用

- 仮住居等の使用に要する費用

- 家具・電化製品等の購入や設置に要する費用

- 市または公的機関が行う他の補助金、助成金および保障による工事にかかる費用

補助内容

補助対象経費(消費税を除く)の2分の1に相当する額(上限30万円)

詳しくは、平川市役所 企画財政課 企画調整係 にお問い合わせください。

平川市の空き家に関する制度

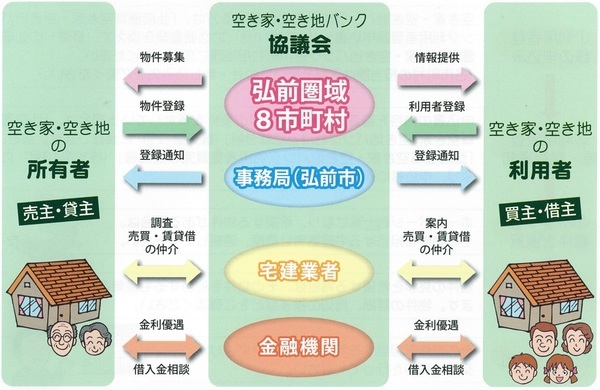

弘前圏域空き家・空き地バンク

弘前圏域(弘前市、黒石市、平川市、藤崎町、板柳町、大鰐町、田舎館村、西目屋村)の空き家・空き地の有効活用を目的に、空き家・空き地を売りたい、または空き家を貸したい所有者の方の物件を弘前圏域空き家・空き地バンクに登録し、ホームページにその情報を公開するものです。

買いたい、または借りたいという移住・定住希望者または利活用希望者と所有者との橋渡しを弘前圏域空き家・空き地バンク協議会が行います。

詳しくは、平川市役所 企画財政課 企画調整係 にお問い合わせください。

解体撤去後の土地に係る固定資産税の減免

「平川市老朽危険空家等解体撤去補助金」(以下、「補助金」という。)を活用して空家等を解体撤去した土地に、住宅用地の特例(※)が適用されている場合は、一定期間、当該土地に係る固定資産税を減免します。

※住宅用地の特例とは

土地に対する固定資産税が課税される年の1月1日(賦課期日)において、住宅やアパート等の敷地として利用されている土地(住宅用地)については、特例措置があり、税金が軽減されています。

対象の土地

補助金を活用して空家等を解体撤去した跡地

減免の内容

解体撤去時点で住宅用地の特例の適用を受けている場合、土地の固定資産税に関して解体撤去後の一定期間、特例の適用を受けた場合と同等になるよう減免します。

減免の期間

空家等を解体撤去し、住宅用地の特例が適用されなくなった年度から3年間

ただし、減免期間内であっても売買、譲渡等により所有権が移転した場合は減免対象から除外されます。

(例)

●平成30年4月~12月31日までに解体撤去した場合⇒減免期間は平成31年度から令和3年度課税分

●平成31年1月2日~12月31日までに解体撤去した場合⇒減免期間は令和2年度から令和4年度課税分

詳しくは、平川市役所 建設課 都市計画係 にお問い合わせください。

出典:平川市ホームページより