空き家管理マニュアル:Ⅷ.空き家に関する知識(税金)

2016/04/211.固定資産税・都市計画税

土地と建物に対しては、固定資産税と都市計画税が課税されます。

①固定資産税・・・・・固定資産税評価格(課税標準)×税率1.4%

但し、次の特例があります

住宅用地

小規模住宅用地(200㎡以下の部分)・・・・・課税標準×1/6 ※1

一般住宅用地(200㎡超の部分)・・・・・・・課税標準×1/3 ※1

※1:空き家を更地にしたり、危険老朽空き家として、認定されるとこの住宅用地の特例が受けれなくなります。そのため固定資産税が約6倍となります。

②都市計画税・・・・固定資産税評価格(課税標準)×税率0.3%

但し、固定資産税と同様に次の特例があります

住宅用地

小規模住宅用地(200㎡以下の部分)・・・・・課税標準×1/6 ※1

一般住宅用地(200㎡超の部分)・・・・・・・課税標準×1/3 ※1

※1:空き家を更地にしたり、危険老朽空き家として、認定されるとこの住宅用地の特例が受けれなくなります。そのため都市計画税も約6倍となります。

■参考金額

三重県津市で土地2736㎡、建物平屋、121㎡ 昭和43年建築の固定資産税・都市計画税は、

年額 ¥36,500

あくまで参考で、土地の評価額によって変動します。

2.空き家に関するその他の税金

空き家を所有したりこれから相続をする場合に、いろいろな税金が出てきます。既に毎年課税される固定資産税と都市計画税は、説明しましたので、ここからはその他の税について説明します。

空き家を贈与する場合に課税される贈与税、空き家を相続した時に課税される相続税、空き家を贈与を受けたり相続時精算課税を選択して不動産の名義変更をした場合には、不動産取得税がほぼ課税されます。

また、空き家等の不動産が自分の名義なってから売却した場合の所得税や住民税。空き家でも様々な税金と関連します。

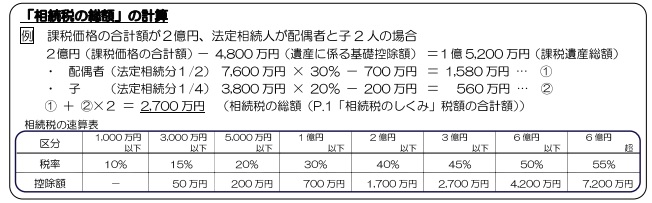

①相続税

相続税の対象となる財産とは?

相続税の課税対象となるのは下記の通りです。

・相続や遺贈で得た財産

※遺贈とは、遺言によって、遺言者の財産の全部または一部を贈与すること。

・相続時精算課税の選択で贈与された財産

相続税の課税対象から控除されるもの

・債務(借金など)

・葬儀の費用

・非課税対象財産(仏壇、公益法人に寄付した財産、生命保険金にのうち法定相続人数×500万円の額、死亡退職金のうち法定相続人×500万円の額)

基礎控除額

・基礎控除額は、3000万円+法定相続人数×600万円です。

例1:配偶者1人と子供が3人いる場合は、

3000万円+4人×600万円=5400万円が基礎控除額となります。

例2:上記例1で相続の対象となる財産が8000万円、課税対象から控除されるものが、850万円の場合、8000万円-850万円-5400万円(基礎控除額)=1750万円が相続税の課税対象金額になります。

税率と控除額(財務省HPより)

②相続時精算課税制度

相続時精算課税の制度とは、原則として60歳以上の父母又は祖父母から、20歳以上の推定相続人である子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度です。

この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。なお、この制度を選択すると、その選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降全てこの制度が適用され、「暦年課税」へ変更することはできません。

また、この制度の贈与者である父母又は祖父母が亡くなった時の相続税の計算上、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算します。

③不動産取得税:不動産の名義を変更した場合の税金

親御さんが高齢になり、お子さんに不動産の名義を替えたいという人もいます。その場合、税金を贈与税とするか、それとも①で説明しました相続時精算課税にするかは、その税額で判断していただくのが良いと思います。

税務署に納める税金とは別に、親御さんの生前に名義を変更する場合は、お子さんに不動産取得税(都道府県税)が課税されます。

不動産取得税

土地・建物の税額 = 固定資産税評価額 × 4% (標準税率※・本則)

ただし、特例により以下のとおり標準税率が軽減されます。

土地及び住宅 3%(平成30年3月31日まで) 住宅以外の家屋 4%

※不動産取得税は、相続時に不動産の名義を変更する場合は課税されません。

④贈与税

贈与税は、個人から財産をもらったときにかかる税金です。会社など法人から財産をもらったときは贈与税はかかりませんが、所得税がかかることになっています。

また、自分が保険料を負担していない生命保険金を受け取った場合、あるいは債務の免除などにより利益を受けた場合などは、贈与を受けたとみなされて贈与税がかかることになっています。

ただし、死亡した人が自分を被保険者として保険料を負担していた生命保険金を受け取った場合は、贈与税でなく相続税の対象となります。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、一定の要件に該当 する場合に「相続時精算課税」を選択することができます。(財務省HPより)

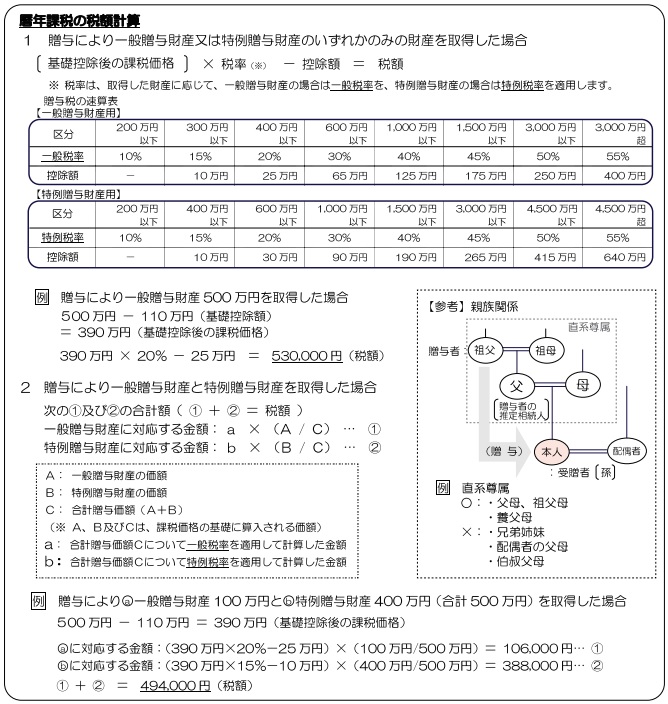

暦年課税

贈与税は、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。

相続時精算課税

「相続時精算課税」を選択した贈与者ごとにその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から2,500万円の特別控除額を控除した残額に対して贈与税がかかります。なお、この特別控除額は贈与税の期限内申告書を提出する場合のみ控除することができます。

また、前年以前にこの特別控除の適用を受けた金額がある場合には、2,500万円からその金額を控除した残額がその年の特別控除限度額となります。

贈与税税率と例(財務省HPより)

贈与税(税率)

⑤相続不動産を売却する場合の税金

不動産を売却する場合は、下記の譲渡益に対して譲渡所得税や住民税が課税されます。譲渡益が無い場合は課税されません。

譲渡益とは

譲渡益(譲渡所得)=売却代金-(土地の取得費A+土地の譲渡費B)

土地の取得費A・・・・土地の購入代金や仲介手数料などの代金、不動産種痘税・登録免許税、購入後の設備費や改良費などの費用)

土地の譲渡費B・・・・仲介手数料や広告費、抵当権抹消登記費用など譲渡にかかった費用

基本税率

税率は、不動産を所有していた期間によって変わり「短期譲渡取得」と「長期譲渡取得」に分かれます。短期長期の判定は1月1日を基準とし、この時点で所有期間が5年以下であれば「短期譲渡取得」、5年を超えている場合は「長期譲渡取得」となります。

短期譲渡取得・・・・・所得税30%、住民税9%

長期譲渡取得・・・・・所得税15%、住民税5%

また、特別控除などもあります。

相続不動産の売却

相続不動産の場合、原則として被相続人(親御さんなど)がその不動産を所有していた期間と取得費を引き継ぎます。 また、取得費が判明しない場合、売却額の5%相当額を概算取得費として計上する方法もあります。ただし、この方法は採用しない場合もありますので注意が必要です。

⑥税金の納付

国税は、金銭で納付することが原則ですが、相続税については、延納によっても金銭で納付することを困難とする事由がある場合には、納税者の申請により、その納付を困難とする金額を限度として一定の相続財産による物納が認められています。

(注) 財産の生前贈与を受けて相続時精算課税又は非上場株式の納税猶予を適用している場合には、それらの適用対象となっている財産は、贈与者の死亡によりその贈与者から受贈者が相続により取得したとみなされることとなっていますが、それらの財産は物納の対象とすることはできません。

(注)相続の開始から相続税納付まで10ヶ月しかありません。不動産物納の場合でも隣地との境界が決まっていないと受け付けてくれません。隣地との境界が決まっていない場合は、早めに対応しておいた方が良いでしょう。

物納の要件

次に掲げるすべての要件を満たしている場合に、物納の許可を受けることができます。

(1) 延納によっても金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額を限度としていること。

(2) 物納申請財産は、納付すべき相続税の課税価格計算の基礎となった相続財産のうち、次に掲げる財産及び順位で、その所在が日本国内にあること。

第1順位 国債、地方債、不動産、船舶

第2順位 社債(特別の法律により法人の発行する債券を含みますが、短期社債等は

除かれます。)、株式(特別の法律により法人の発行する出資証券を含み

ます。)、証券投資信託又は貸付信託の受益証券

第3順位 動産