空き家管理マニュアル・・・・関連知識:相続税

2015/12/22空き家を所有又は管理している人のほとんどが、親御さんからの相続またはこれから相続することによって空き家の所有者となります。

空き家とはいえ、不動産には違いありませんので、相続する場合「相続税」という税金が課税される場合があります。

相続税の対象となる財産とは?

相続税の課税対象となるのは下記の通りです。

・相続や遺贈で得た財産

※遺贈とは、遺言によって、遺言者の財産の全部または一部を贈与すること。

・相続時精算課税の選択で贈与された財産

相続税の課税対象から控除されるもの

・債務(借金など)

・葬儀の費用

・非課税対象財産(仏壇、公益法人に寄付した財産、生命保険金にのうち法定相続人数×500万円の額、死亡退職金のうち法定相続人×500万円の額)

相続時精算課税制度

相続時精算課税の制度とは、原則として60歳以上の父母又は祖父母から、20歳以上の推定相続人である子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度です。

この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。

なお、この制度を選択すると、その選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降全てこの制度が適用され、「暦年課税」へ変更することはできません。

また、この制度の贈与者である父母又は祖父母が亡くなった時の相続税の計算上、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算します。

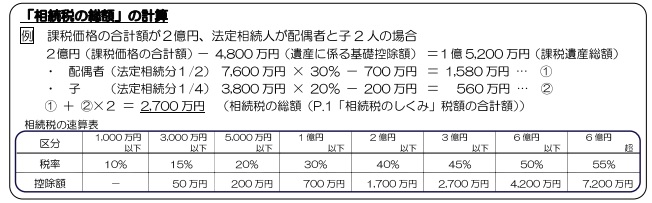

基礎控除額

・基礎控除額は、3000万円+法定相続人数×600万円です。

例1:配偶者1人と子供が3人いる場合は、

3000万円+4人×600万円=5400万円が基礎控除額となります。

例2:上記例1で相続の対象となる財産が8000万円、課税対象から控除されるものが、850万円の場合

8000万円-850万円-5400万円(基礎控除額)=1750万円が相続税の課税対象金額になります。

相続 イメージ

【空き家みまわり隊・三重】

お問合せ☎059-351-7330

【空き家みまわり隊】提供地域:三重,四日市市,いなべ市,桑名市,鈴鹿市,亀山市,津市,松阪市,菰野町,朝日町,川越町,木曽岬町,東員町。

上記以外の三重県内の地区の空き家は、ご相談ください。